Pozemok s výmerou 4.490 m2 vo Vranove nad Topľou Poloha: pozdĺž cesty I.triedy smeru Prešov – Vranov nad Topľou – Michalovce, Humenné (tranzitná cesta Poľsko, Ukrajina). Šírka: vstup na pozemok 29-30 m Inžinierske siete (elektrika, voda, plyn, kanál): v dosahu pri hranici pozemku. Pozemok je rovinatý. Investičná príležitosť na výstavbu haly komerčného využitia, firemného sídla, kamionovej dopravy alebo iný podnikateľský zámer. V blízkosti sa nachádzajú 2 čerpacie stanice. manager@zgroup.sk

Kontakt: 0940 911 140 Mgr. Patrik Onderko

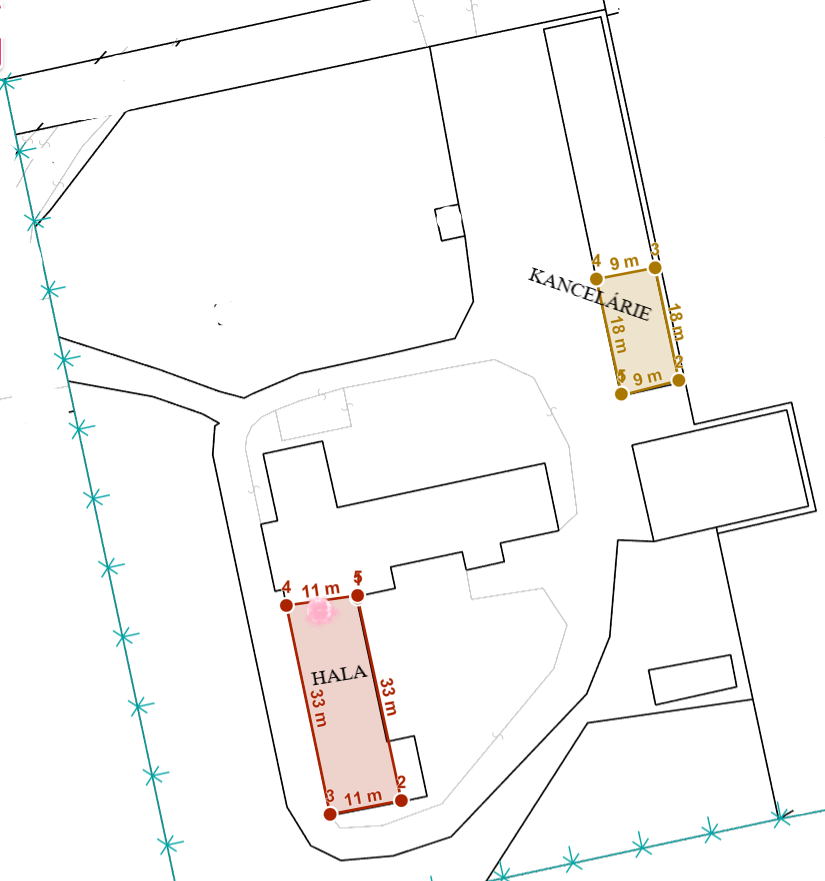

Areál vo Vranove nad Topľou – na predaj

Výmera plochy 7.700 m2, multifunkčná hala: 45 m dĺžka x 12 m na šírka x 5 m na výška. Má 2 vstupy pre kamióny. Súčasťou haly je administratívna časť: tri kancelárie, sprchy, dve sociálne zariadenia a kotolňa ( kotol na plyn). Vedľa haly sa nachádza ďalšia administratívna budova: celá podpivničená, dve kancelárie, kúpeľňa, chodba a sklad. Priamo v areály je nákladná váha, koľajnice napojené na železnicu. Celý komplex je oplotený prístupný z mestskej komunikácie.

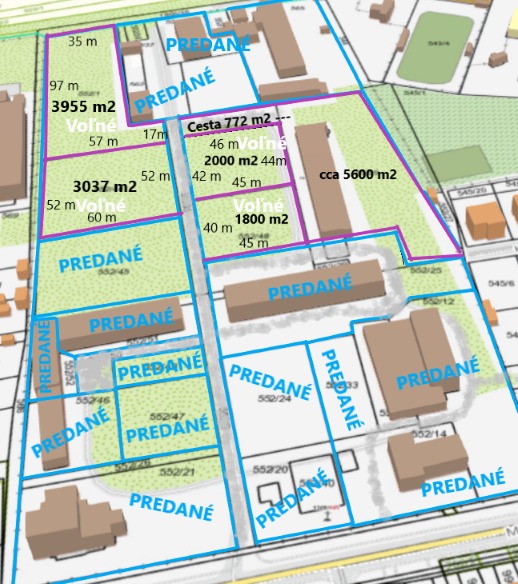

Lukratívne investičné pozemky na Domaši

Nádherný výhľad na vodnú plochu, vyhľadávaná rekreačná oblasť Domaša – Dobrá, len 250 m od vodnej plochy. Spevnená štrková prístupová cesta – vecné bremeno v prospech vlastníkov pozemkov. Celková rozloha: cca 4.000 m2, predbežne rozčlenená na 6 parciel s výmerou 680 m2. Na hranici poslednej parcely sa nachádza trafo stanica: napojenie na elektrinu vyhotovenie komplet novej projektovej dokumentácie pre danú lokalitu. Voda riešená formou studne, kanalizácia: žumpa.

V blízkosti sa nachádzajú hotely, reštauračné zariadenia, pláž, vodné atrakcie, cyklotrasy, turistika, šport.

manager@zgroup.sk

Telefon: 0940911140

Mgr. Patrik Onderko

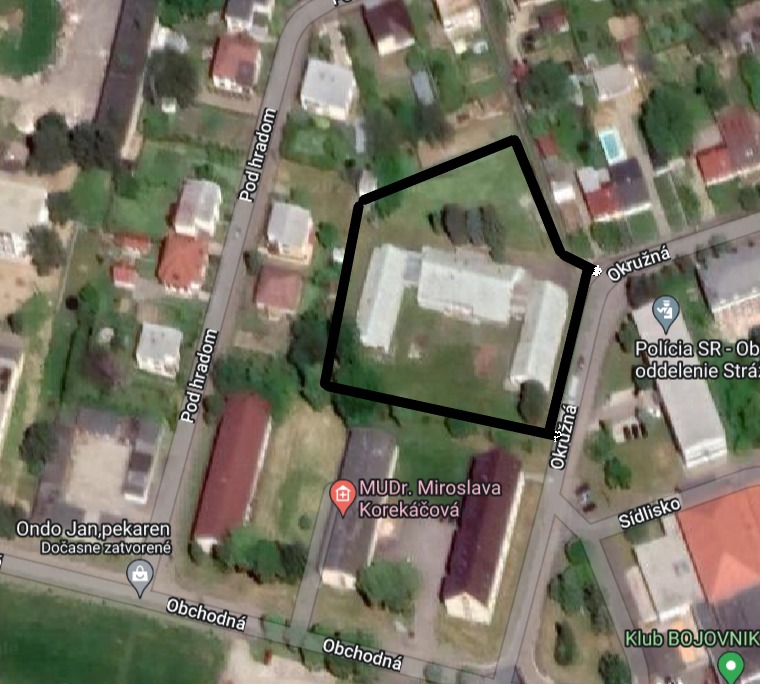

POZEMKY STRÁŽSKE

Na predaj posledné parcely v bývalom areály Tesla Strážske.

Lokalita – ulica Mierova, Strážske. Výborná dostupnosť 3 okresných miest: Michalovce, Vranov Nad Topľou, Humenné.

Vyhľadávaná investičná lokalita (v areály nové fungujúce firmy vladka.sk, Plastymat, Ondo pekáreň, M-V Agroslužby, Proservis, SITU, AUTOLANC, Toyeto, internetový sklad a iné + v blízkosti nový investor Smart wood Slovakia, s.r.o.) Pozemky sú vhodné na výstavbu skladov, priemyselnej haly pre ľahkú výrobu. Bližšie informácie a obhliadky:

Bc. Ľuboš Zambor 0908 710 988 lubos.zambor@zgroup.sk

Sklad s pozemok na prenájom/predaj

Ponúkame na prenájom Sklad o výmere 549 m2 s pozemkom o výmere 4.174 m2 a možnosťou následného odkúpenia.

Ulica: Mierova, Strážske pri hlavnom ťahu Michalovce – Humenné – Vranov nad Topľou.

Ing. Vladimíra Zamborová

0908 710 809

vladimira.zamborova@zgroup.sk

Ponúkame na predaj uzavretý oplotený areál v centre mesta Strážske.

Areál tvoria 3 prepojené Stavby o celkovej výmere cca 1.200 m2 a pozemok s celkovou výmerou 4.746 m2. Areál je napojený na všetky IS.

V minulosti slúžil ako detské jasle, v súčasnosti využívané ako Sklady na prenájom.

Bližšie informácie a obhliadky:

Ing. Vladimíra Zamborová

0908 710 809

vladimira.zamborova@zgroup.sk

Priemyselná hala 800 m2 s areálom 6.400 m2

Na predaj priemyselná hala s administratívnou časťou a spevnené plochy v oplotenom areály o ploche cca 6.400 m2.

Rekonštrukcia v roku 2017, hala je zateplená.

Šírka haly: cca 15 m

Dĺžka: cca 55 m

Výška haly: cca 8m.

Poloha: obec na hranici okresov Humenné a Michalovce.

Ing. Vladimíra Zamborová

0908710809

vladimira.zamborova@zgroup.sk

Priemyselná HALA cca 340 m2 v Strážskom na PRENÁJOM

(32,5 m x 10,5 m) v súkromnom priemyselnom areály v Strážskom s možnosťou prenájmu aj kancelárskych priestorov.

Pri hlavnom ťahu na Michalovce – Humenné – Vranov n/Topľou.

Areál je oplotený, zabezpečený kamerovým systémom, má vlastný vstup z mestskej komunikácie, vlastné asfaltové plochy, všetky IS, vlastná trafostanica (neobmedzená kapacita elektriny).

Bližsie informácie a obhliadky:

Ing. Vladimíra Zamborová

0908 710 809

vladimira.zamborova@zgroup.sk

Na predaj Sklad o výmere 294 m2 s pozemkom 425 m2 a podielom na prístupovej ceste takmer v centre mesta Strážske.

/hneď pri hlavnom ťahu Michalovce – Vranov nad Toplou – Humenné/

Rozmery budovy: cca 8,5 m * 35 m

Pozemok pred budovou: 131 m2 (cca 5 parkovacích miest)

Pozemok pozdĺžne za budovou: 88 m2

Ing. Vladimíra Zamborová

0908710809

vladimira.zamborova@zgroup.sk